2026年7月から、障害者雇用促進法の法定雇用率が2.7%に引き上げられます

障害の有無に関係なく、希望や能力に応じて誰もが職業を通じた社会参加のできる「共生社会の実現」の理念の下、すべての事業主に「法定雇用率」以上の割合で障害者を雇用する義務があります。

法定雇用率は、現在は2.5%(40人の労働者につき1人)ですが、2026年7月1日から2.7%(37.5人の労働者につき1人)に引き上げられます。

◉37.5✕2.7%=1.0125→1人(小数点以下切捨て)

対象となる企業とは?

新たに対象となるのは、37.5人以上の労働者を雇用する企業です。

この「37.5人」には、雇用契約の形式のいかんを問わず、1週間の所定労働時間が20時間以上の労働者であって、1年を超えて雇用される者(見込みを含む)が含まれます(出向中の労働者は主たる賃金を受ける企業でカウントし、派遣労働者は除きます)。

このうち、週所定労働時間が30時間以上の労働者1人を「1カウント」し、1週間の所定労働時間が同一の事業所に雇用されている通常の労働者よりも短い労働者であって、週所定労働時間が20時間以上30時間未満である労働者1人を「0.5カウント」します。

また、すでに障害者雇用が義務付けられている企業では、7月1日以降、雇用障害者数が増える場合があります。

たとえば、雇用労働者数が150人の企業であれば、従来は、

◉150✕2.5%=3.75→3人(小数点以下切捨て)

と、3人であったものが、2026年7月1日以降は、

◉150✕2.7%=4.05→4人(小数点以下切捨て)

と、雇用すべき障害者数は4人へと1人増となります。

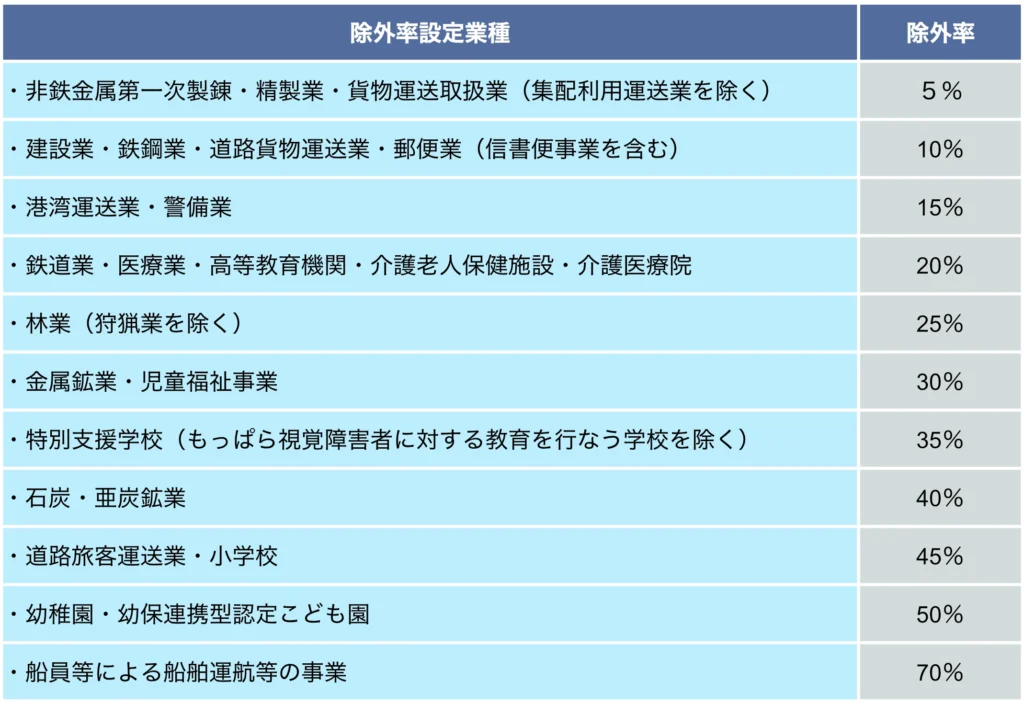

除外率とは?

ただし、その職務の性格から一律に障害者雇用率を適用して雇用義務を課すことはなじまない職種(除外率設定業種)については、一定の率を軽減する「除外率」が設定されています。除外率を適用した計算式は、以下のようになります。

◉(労働者数ー労働者数✕除外率)✕障害者雇用率=法定雇用障害者数(小数点以下切捨て)

原則として、除外率は事業所単位で適用されます。たとえば、本社では管理・営業を担当し、支店のみで現場の業種(建設業や運送業など)を行なっているような場合では、本社では除外率は適用されず、支店のみで除外率が適用されます。

除外率は、ノーマライゼーションの観点や職場環境の整備等が進んでいることなどから基本的に廃止が決まっており、現在は経過的措置として段階的に引き下げられている途中です。しかし、今後のスケジュールやタイミングについては、まだ正式に決まってはいません。

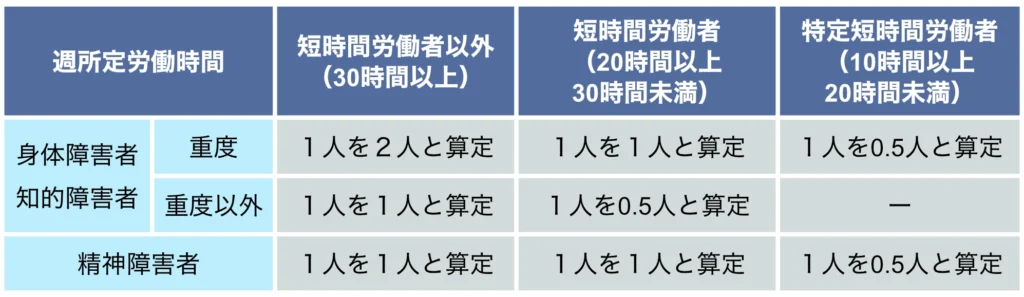

対象となる障害者とは?

対象となる障害者は、身体障害者(身体障害者手帳1~6級に該当等)、知的障害者(児童相談所などで知的障害者と判定等)、そして精神障害者(精神障害者保健福祉手帳の交付等)となります。雇用する障害者数の算定方法は、障害の重さや就業時間に応じて以下のように変わります。

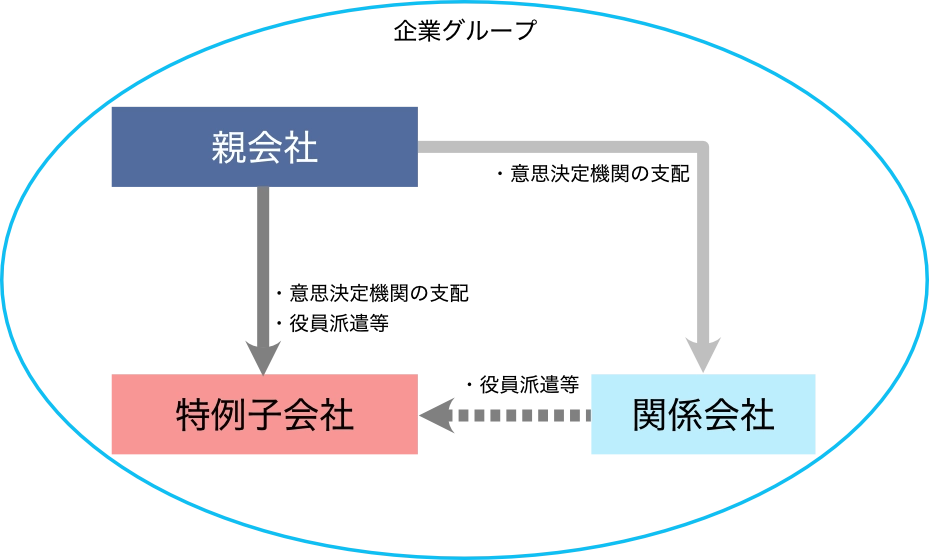

「特例子会社」制度とは?

法定雇用率の達成は、基本的に、個々の事業主ごとに義務づけられています。

ただし、事業主が障害者雇用に特別に配慮した子会社を設立し、一定の要件を満たす場合には、特例としてその子会社に雇用されている労働者を親会社に雇用されているものとみなして、法定雇用率を算定できることとしています。

また、特例子会社を持つ親会社については、関係する子会社も含め、企業グループによる法定雇用率算定を可能としています。

対象事業主に課される義務とは?

対象事業主に課される義務は、以下のとおりです。

① 「障害者雇用状況報告書」の提出⋯⋯毎年6月1日時点での障害者雇用状況の報告(法定雇用率が2.7%となるのは、2027年6月1日時点の報告から。2026年6月1日時点では、2.5%での算出となります)

② 障害者の雇用の促進と継続を図るための「障害者雇用推進者」の選任(努力義務)

障害者雇用状況報告書は、6月1日から7月15日の間にハローワークに提出します。

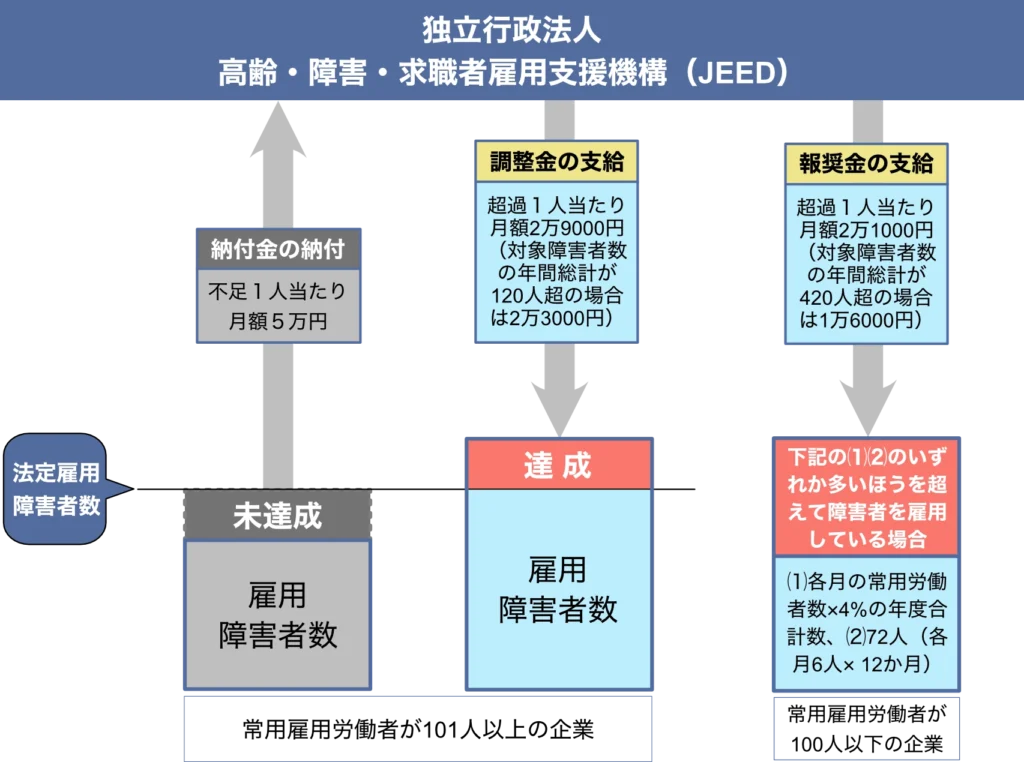

障害者雇用納付金制度とは?

障害者雇用納付金制度とは、事業主に社会連帯の責務を果たしてもらうため、法定雇用率を満たしていない事業主から納付金を徴収する一方、障害者を多く雇用している事業主に対しては調整金、報奨金や各種の助成金を支給する制度です。

常用労働者を101人以上雇用していながら法定雇用率を満たしていない事業主は、上記の①②以外に、障害者雇用納付金の申告納付が必要となります。納付金の徴収は、独立行政法人高齢・障害・求職者雇用支援機構(JEED)が行ないます。

障害者雇用納付金および障害者雇用調整金等の申告申請・納付期間は、毎年4月1日 から 5月15日までとなります(障害者雇用報奨金の申告申請は、毎年4月1日から7月31日まで)。

まとめると、以下の表のようになります。

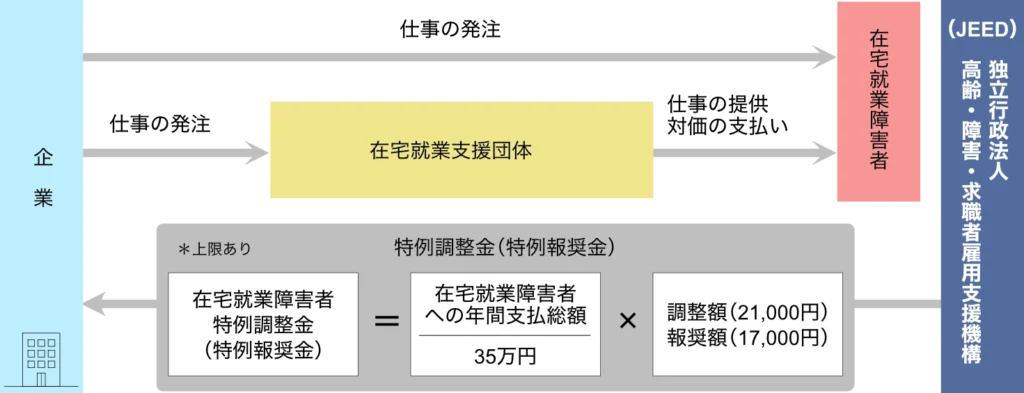

このほか、独立行政法人高齢・障害・求職者雇用支援機構では、在宅就業障害者特例調整金・在宅就業障害者特例報奨金を支給するなど、在宅で働く障害者に仕事を発注し、業務の対価を支払った事業主に対しても支援、援助を行なっています。

条件を満たした常時雇用する労働者101人以上の企業については特例調整金が、常時雇用する労働者100人以下の企業については特例報奨金が支給されます。

法定雇用率未達成の企業(常時雇用する労働者101人以上)については、特例調整金の額に応じて障害者雇用納付金が減額されます。

なお在宅就業支援団体とは、厚生労働大臣による登録を受けた団体のことで、在宅就業障害者の就業機会の確保・提供のほか、職業講習、就職支援などの援助を実施します。

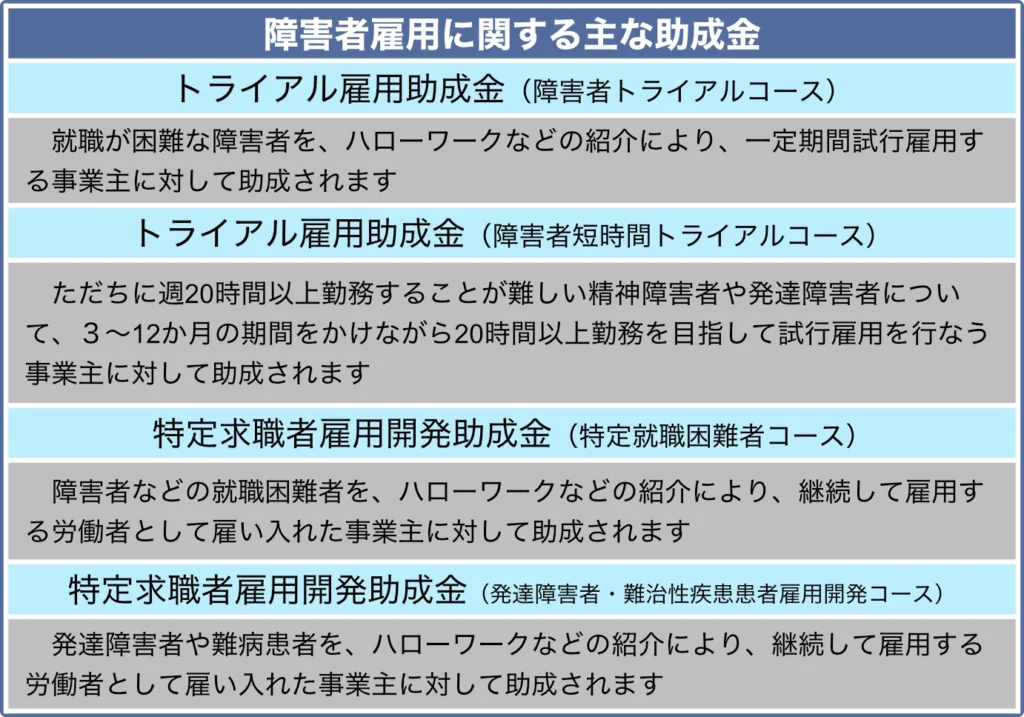

障害者雇用に関する主な助成金は?

障害者雇用に関する主な助成金として、以下のようなものが挙げられます。

助成金を受給するためには、受給要件や支給申請期間に注意が必要です。各助成金の詳しい内容は、ハローワークにお問い合わせください。

障害者雇用についてのペナルティとは?

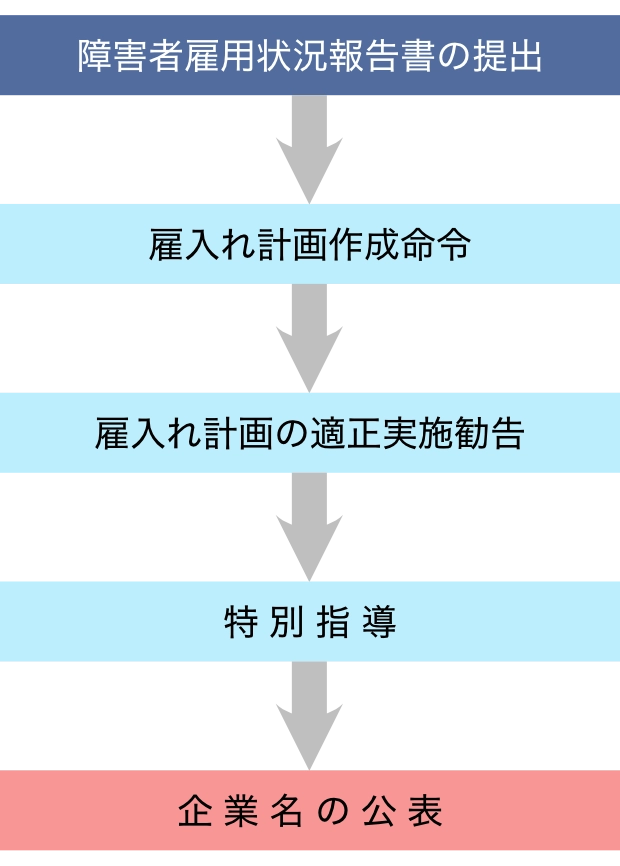

障害者雇用状況報告書は、法定雇用率を上回る労働者を雇用している事業主に義務づけられた報告です。この報告書を提出しない場合、または虚偽の報告をした場合は、障害者雇用促進法86条1号の規定により、罰則(30万円以下の罰金)の対象となります。

また、障害者雇用状況報告書を提出しても、実雇用率の低い事業主については、下記の流れで雇用率達成指導が行なわれ、「雇入れ計画」の着実な実施による障害者雇用の推進が指導されます。

不足数の特に多い企業については、当該企業の幹部に対して、厚生労働省本省による直接指導も実施されます。

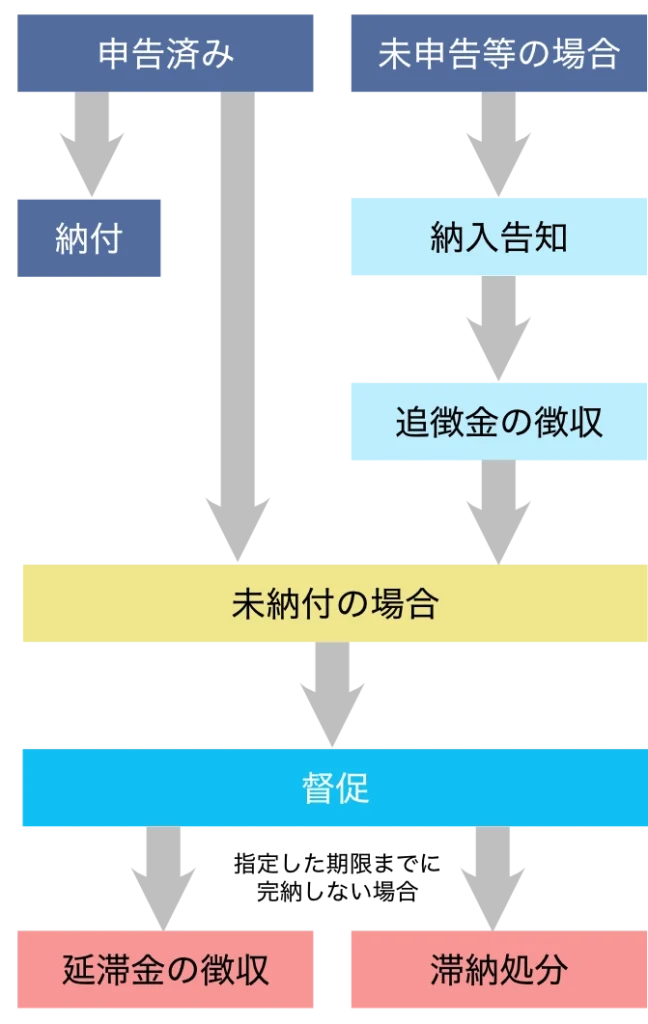

一方で、障害者雇用納付金の未納付・未申告の企業については、下記の手続きによって納付金が徴収されます。